PCB产品的主要应用领域包括通讯电子、计算机、消费电子、汽车电子、工业电子、军事航空和医疗器械等。中国PCB用电解铜箔起步较早,中国PCB行业的整体发展趋势与全球PCB行业波动趋势基本一致。

(一)市场规模

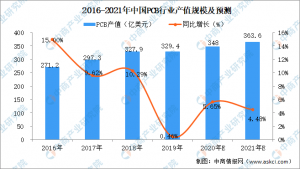

“十三五”期间,随着通讯电子、消费电子等下游领域需求增长的刺激,中国PCB产值增速明显高于全球PCB行业增速。

2018年中国PCB产值达到327.0亿美元,同比增速为10.0%。2019年,受宏观经济波动的不确定性影响,中国PCB行业全年产值为329.4亿美元,同比增长0.7%,增速显著下降。近年来,中国经济进入新常态,经济增速较以往虽然有所放缓,但仍保持中高速增长。与此同时,我国5G通信、工业4.0、物联网等建设加快,将带动PCB市场发展。为此,从中长期来看,我国PCB行业增长势头强劲。

(二)行业前景预测分析

中高端产品逐步走向国际化

随着消费电子、工业控制、汽车电子、医疗设备等电子信息领域设备持续朝轻薄、智能化方向发展,同时信息传输速率加快、功能元件数增多,PCB的高端产品要求也不断提高。在国家政策的支持和企业生产技术的不断创新下,国内PCB不断往高系统集成化、高性能化发展,未来中高端PCB的国产化进口替代将是行业发展的主要方向之一。

多种要素推动行业集中化

目前,全球及中国的PCB产业增长速度趋于平稳。PCB产业均在向高精度、高密度和高可靠性方向靠拢,不断缩小体积、提高性能,以适应下游各电子设备行业的发展,这就意味着企业在技术研发以及设备上的投入将进一步增加。随着环保部门持续加大环保治理的监管力度,PCB企业环保投入随之加大。长期来看,环保政策趋严有利于PCB行业进一步规范,为生产经营符合环保规范的企业提供更大市场空间,加速PCB产业集中度的提升。

(一)5G通信推动高频高速PCB高增长,带动高性能PCB铜箔需求增长

5G通信需要更快的传输率、更宽的网络频谱和更高的通信质量,因此5G通信设备对高频通信材料的性能要求更为严苛,其中,移动通信基站中的天线系统需用到高频高速PCB及CCL基材。预计伴随5G商业化到来,将带动高频高速电路用铜箔需求的增长。

(二)国内高端铜箔依赖进口,高性能铜箔国产替代空间广阔

2019年起,国内外经济形势有所转变,国家开始强调通过“新基建”拉动经济增长,预计依靠5G和云计算(IDC设备)的建设拉动,我国PCB铜箔产业特别是高端铜箔产品将在未来年度实现较好的增长趋势。随着国内集成电路的设计、制造和封测企业的技术进步和产业升级,相关产业链逐渐向中国大陆实现转移,更多的下游业务订单从国外厂商流向国内一流企业。同时,上游PCB铜箔企业的技术升级也减少了下游企业对于国外厂商的产品依赖,转向拥有自主技术能力的国内厂商。下游产业升级和进口替代催生了高性能PCB铜箔的增量需求。